欢迎登录中国会计网

新大纲基础课陆更新中...

会员尊享服务

为会计从业者量身定制的会员管家1V1服务,助力职业生涯成长。

会计培训课程

覆盖会计考证、实操技能的终身学习平台,测学一体,全新体验。

财税咨询服务

顶尖智库团队支撑,为企业提供优质财税服务,塑造企业核心竞争力。

专业级一站式会计服务平台

会计培训、上岗就业、财税咨询一体化服务,懂会计,更懂你的成长!

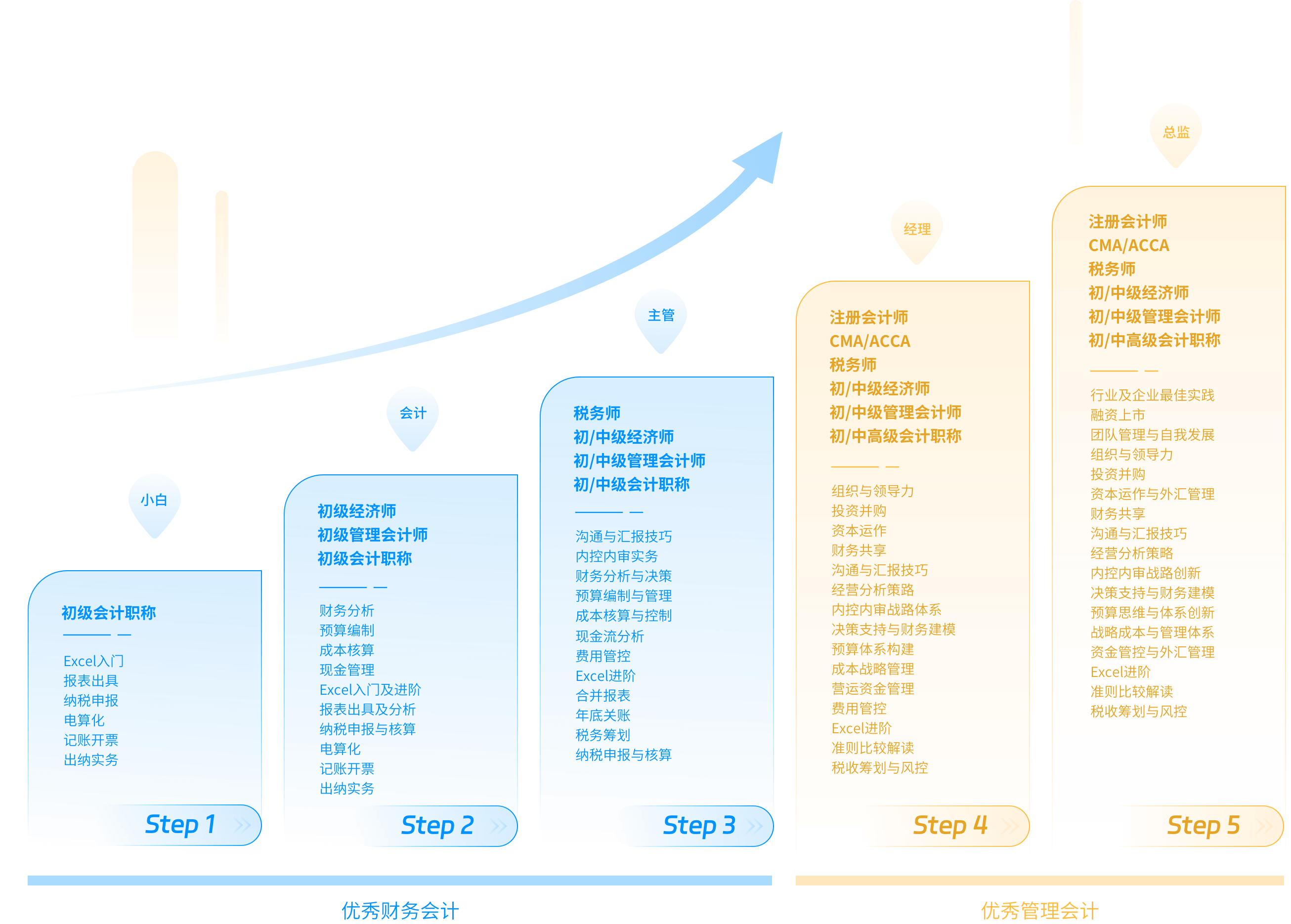

从零基础小白到财务总监进阶之路

会计上岗、考证、技能全覆盖,辉煌的会计职业生涯从这里开启!

尊享VIP会员服务

提供个性化的财会学习方案和高质量的专属管家服务

免费会员

普通身份 适合初级用户

¥ 元/

年

免费领取

享有

03项

权益

优先访问权

专属学习资源

个性化学习计划

专属活动与讲座

更多权益敬请期待...

免费会员

普通身份 适合初级用户

¥ 元/

年

免费领取

享有

03项

权益

优先访问权

专属学习资源

个性化学习计划

专属活动与讲座

专属学习资源

专属学习资源

更多权益敬请期待...

免费会员

普通身份 适合初级用户

¥ 元/

年

免费领取

享有

03项

权益

优先访问权

专属学习资源

个性化学习计划

专属活动与讲座

专属学习资源

专属学习资源

更多权益敬请期待...

会计数字化革新与专业服务领跑者

打造集培训、就业、财税服务于一体的会计综合服务平台

作为创始于2001年的会计行业门户网站,我们始终坚持以促进中国会计行业信息化为宗旨,为国内两千万会计从业者提供专业级的会计互联网服务,积累了宝贵的行业数据,凭借广泛的声誉和良好口碑,我们在行业内享有高度的认可和信赖。

20 年+

行业经验

2000 万/年

覆盖人群

300 万+

付费会员

全国

分布城市

紧跟行业趋势适应就业需求

搭建结构化的知识框架,革命性的学习方式,重新定义财税学习。

品牌介绍

服务中国会计行业

推进会计行业信息化

推进会计行业信息化

中国会计网是国内深具影响力的会计行业门户网站,2001年12月在北京试运行,2002年4月网站正式上线,是我国早期成立的会计网站之一。

自创立之初,我们即坚持以“服务中国会计行业,推进中国会计行业信息化”为宗旨,为两千万会计从业者提供便捷高效的互联网会计服务,为他们的会计职业生涯成长助力。

经过20多年的不懈努力,中国会计网及旗下品牌已发展成为拥有会计资讯、会计社区、会计培训、财税服务、财税咨询、财税就业等多个业务板块的综合型会计服务平台。

旗下产品每年覆盖国内2000万会计从业人群

在会计行业内拥有良好的口碑和广泛的声誉

300 万+

我们的付费会员

立即咨询 >

我们的合作伙伴

成长见证,他们和我们一路同行

咨询

中国会计网

开启会计职场新生涯

新人福利 >

中国会计网

canet.com.cn

一站式会计服务平台,创始于2001年,始终坚持以“服务中国会计行业,推进中国会计行业信息化”为宗旨。

关于我们

网站介绍

服务协议

商务合作

隐私政策

支付方式

版权声明

加入我们

会员中心

服务产品

会员服务

在线答疑

财税服务

资料下载

企业内训

在线题库

会计资讯

萨恩课堂

关注我们

微信公众号

微信小程序

在线客服随时响应

点击咨询 >

随时等待您的来电

400-888-3585

Copyright © 2001-2026 中国会计网·会计通 All Rights Reserved 京ICP备2023018440号-3